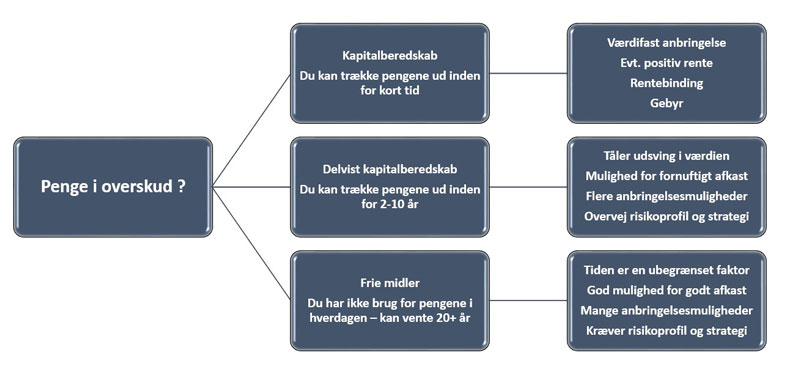

Jeg anbefaler, at du starter med at få overblik over dit likvide beredskab, din tidshorisont og din risikoprofil. Derefter er du klar til at få lagt en investeringsstrategi. Den hjælper dig med at holde din investeringslinje og undgå ”gode tilbud” og andre ”fristelser”. - Jens Tange Møllmann, Certificeret investeringsrådgiver hos Fjordland