Mælkeprisen og de underliggende produktioner - december

Nu har ARLA meddelt prisen for november. Den forbliver på 2,488 per kg. I NZD kan vi se at mælkebørsen GDT stiger for 5. måned i træk. Hertil kommer at en af de største mejerier i USA gik i betalingsstandsning i november, da kunderne ikke køber deres produkter – Hævder de (deres LTV ratio var også presset). Når Danmark har en selvforsyningsgrad på 240%, er vi meget eksponeret for hvad der foregår i verdenen og i vores nærområde Europa.

PRODUKTION I EUROPA

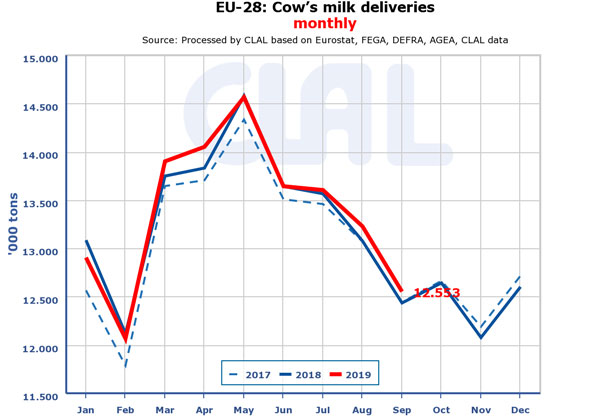

Den samlede produktion i Europa er gået frem med 0,4 % sammenlignet med samme tid sidste år. Dermed har vi en svag stigning i produktionen på år til år basis. Fra at vi i starten af året havde et fald i den samlede produktion, er det nu indhentet, og blevet til fremgang. Nedenstående graf illustrerer dette. Selve produktionsflovet med en mindre produktion i efteråret følges stadig.

Generelt set er det de mellemstore produktionslande som har forøget produktionen. Alt tyder på at faldet i de store lande er ved at flade ud. I nedenstående graf kan der ses hvordan produktionsudviklinger er. Det ser dog ud til at vækstraten er aftagende.

På grafen kan ses at væksten er ret jævnt fordelt på de enkelte områder. De store lande som Tyskland, Frankrig, Italien og Holland har dog stadig år til dato samlet negativ vækst i deres produktion, men de er ved at indhente det tabte. Så vi har stigende produktion, og en stabil afregning i Danmark. Hvad sker der med priserne på Europæisk plan?

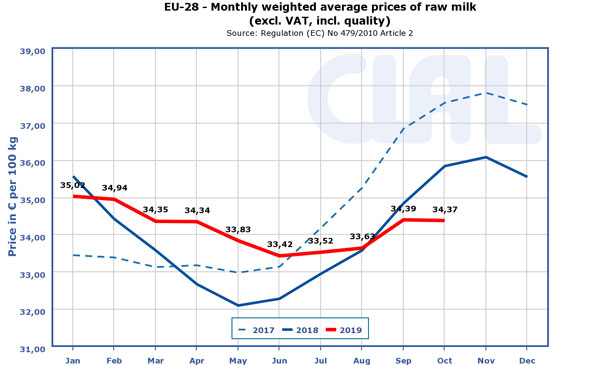

UDVIKLING EUROPÆISKE MÆLKEPRISER

Prisen i Europa har pause i stigningerne. I den forbindelse skal vi bemærke, at Kina i foråret hjemtog store lagre i mælkepulver, og lige p.t. ikke importerer store mængder mælkepulver. Det er valgt fra Europæisk producenters side at forsvare den samlede mængde vi eksporterer til Kina, og dermed kommer vores afregningspriser under pres på hjemmemarkedet, da vi ikke opnår så høje priser på det store eksportmarked. Hvis vi ikke forsvarede vores positioner, ville vi skulle lagerføre store mængder mælkepulver, med dertil hørende omkostninger. Hvilken strategi der er bedst vil tiden vise.

Vi skal huske at vi ikke kan direkte sammenligne priser til afregning fra ARLA, da der er forskelle i logistikomkostningerne. Lige p.t. er prisen i EU på 2,52 per kg. inklusiv kvalitetstillæg.

UDVIKLING MÆLKEPRIS I DANMARK

Omregnet til euro har den danske prisudvikling været helt flad (se nedenstående figur). Vi er stadig lidt over den Europæiske pris. Da vi eksporterer meget af vores produktion, og kan holde en pris over EU gennemsnittet, må vi have en stærk markedsposition, som gør at vi kan holde en forholdsvis god afregningspris.

Da prisen p.t. ligger flad i Danmark og der ikke er sket de store stigninger i Europa, må der være en situation hvor udbud og efterspørgsel nogenlunde passer sammen. Der er ikke noget prispres i nogen retning, og dermed får alle det de vil have, men heller ikke mere end det. Dette er hvad teorien om udbud og efterspørgsel kan give os.

Den ubekendte faktor som danske landmænd kæmper med, er ARLA, som sætter prisen. Hvis ARLA har brug for at polstre sig kan de sætte en lavere pris til producenterne og levere yderst konkurrencedygtigt til udlandet. ARLA har fastsat prisen for december og den er 2,488 per kg. Som ovenfor nævnt er der stigninger i USA, men de ser ikke ud til at have effekt i Europa og dermed i Danmark. Strategien med at fastholde markedet i Kina koster p.t. på mælkeprisen.

DEN SJOVE AFVIGELSE

Lige p.t. ser det ud til at der bliver slagtet betydeligt færre køer i Europa end normalt. Om dette skyldes en forskydning i rytmen, eller det er udtryk for at flere landmænd i Europa er ved at arbejde med en forøgelse af mælkeproduktionen er for tidligt at udtale sig om, men det ser mærkeligt ud, når mængden af køer der normalt bliver slagtet på denne årstid er stigende, er den lige p.t. faldende.

Modsat i Danmark hvor vi følger udviklingen de sidste 3 år med stigende slagtninger af køer hen over efteråret.

Kilde på graferne:

www.clal.it

JAKOB JESSEN, ØKONOMIKONSULENT

MAIL: JJE@LANDBO-LIMFJORD.DK

TLF.: 96153062

JENS T. MØLLMANN, ØKONOMIKONSULENT

MAIL: JTM@LANDBO-LIMFJORD.DK

TLF.: 96153562