Tænk ikke kun økonomi i forhold til den næste uge, den næste måned eller det næste år. Tænk i økonomi på livstid – og gerne lidt længere.

Livsfaser

Livet varierer. Der sker en modning, en forandring. Forskellige ting får med tiden vægt og betydning. At betragte livet i faser, kan skabe en forståelse for mine økonomiske valg – for mine muligheder for opsparing og forbrug. En enkel model kan være i form af 5 perioder på hver ca. 20 år, hvor indtægter og forbrug er vidt forskellige.

Den klassiske udvikling er, at der under etableringen er år, hvor hele indtægten bliver brugt, mens antallet af familiemedlemmer vokser. Samtidig er indtægten måske lav på grund af uddannelse og de første trin på lønskalaen.

Senere er der forhåbentligt en periode med konsolidering. Forbruget bliver måske højere og med en højere karakter af nydelse. Måske bliver en del af indtægterne sparet op i form af afdrag eller indskud til pension.

Livsfaser

I løbet af et liv kan der være et mønster med 20 år lange livsfaser:

0-20 år Læring - menneskeligt og fagligt 20-40 år Etablering - arbejdsmæssigt, privat og som familie 40-60 år Konsolidering 60-80 år Pensionering 80-100 år Deponering - evt. generationsskifte af formue

Kunsten at spise chokolade

Tænk på en æske chokolade. Hvad giver mest glæde? At spise ét stykke chokolade hver dag frem for at æde det hele på én gang - eller gemme det, så det bliver gammelt og harsk?

Forbruget af chokolade er det samme, men måske med forskellig nytteværdi? Man kan sammenligne det med det samlede forbrug i løbet af livet, et livtidsforbrug. Hvad der er den rette prioritering? Det er i høj grad et spørgsmål om strategi. Måske er det den allervigtigste strategi, for det er strategien for dit eget økonomiske liv. Om hvornår i livet du vil spare, og hvornår du vil bruge.

Livslang kassekredit

Ved at tænke i økonomi på livstid opstår der 2 nye begreber: Livstids-indtægt og livstids-forbrug.

Du kan tænke på det som en livslang kassekredit. Der kan være perioder, hvor det giver god fornuft at stifte gæld, fordi gælden gør det muligt at rykke et forbrug frem i tid. Gælden skaber en glæde – en nytte. Det er samtidig at tage forskud på fremtidens glæder. Prisen er renter, og afdragene, som giver en begrænsning i dit fremtidige forbrug, når der skal betales tilbage igen. At spare op er på samme måde at gemme et forbrug til senere, at udskyde det i tid.

Justeringer

At arbejde med livstidsindtægt og livstidsforbrug giver udfordringer med to centrale forudsætninger:

Hvor gammel bliver du?

Hvor stor bliver din livstidsindtægt?

Livet er både foranderligt og forgængeligt. Det skaber behov for justeringer undervejs i strategien. Din forbrugsevne kan falde. Du kan ændre prioriteringer i livet i takt med, at du og menneskene omkring dig modnes. Væsentlige ændringer i din formue kan betyde, at din forventning til livstidsindtægt skal justeres ned – eller op.

At leve i nuet

Tænk ikke kun økonomi i forhold til den næste uge, den næste måned eller det næste år. Tænk i økonomi på livstid – og gerne lidt længere.

At tænke i økonomi på livstid kan give et perspektiv i forhold til det næste års budget. Måske ligger der et godt rationale bagved, at vi har et højt forbrug i familien i øjeblikket. Tænker vi 5 år frem, ser vores husstand anderledes ud. Måske går vi fra 4 til kun 2 personer her på adressen. Omvendt er der måske nogle ting, som vi gerne vil kunne gøre om 3 år. Derfor er det nødvendigt at spare op – at udsætte vores forbrug.

At forholde sig til sin livtidsindkomst og livstidsforbrug handler i høj grad om strategi.

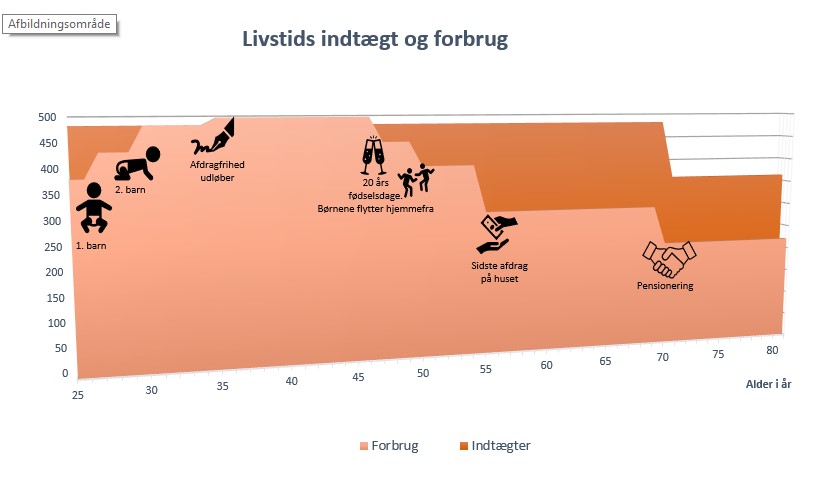

En modelfamilie til illustration - og med mange enkeltheder

Lad os tage et par på 25 år, som får 2 børn, når de er hhv. 27 år og 30 år.

De har to gode jobs med årslønninger på 450.000 kr. og 350.000 kr. Det svarer til en månedsløn på henholdsvis 37.500 kr. og 29.000 kr. inkl. pension. For at gøre det enkelt er der ingen inflation eller karriere med lønstigninger. De sparer 10% af indtægten op til pension og betaler 45 % i skat.

De voksnes private forbrug er på 200.000 kr. om året eller 275 kr./dag pr. person. Hertil kommer børnene. Hvis man regner med 1 million kroner pr. barn fordelt over 20 år, bliver det til 50.000 kr. pr. barn årligt. Igen en enkelthed uden dyre teenageår.

Parret køber et hus til 2 millioner kroner med fast rente. De har afdragsfrihed på realkreditlånet i 10 år, mens banklånet bliver afviklet. I den virkelige verden er købsprisen sandsynligvis lavere. Til gengæld vil der ofte blive investeret og lavet forbedringer i løbet af de 55 år, parret ejer huset, indtil de fylder 80 år. Bilforbruget lyder på 20.000 kr. om året. Det svarer til at købe en bil til 150.000 kr. hvert 7.-8. år, eller fordele beløbet på to biler til en lavere pris.

Som 70 årige går de på pension og bevarer 75 % af deres tidligere lønudbetaling efter skat.

I figuren er indtægterne vist med mørk orange, mens udgifterne er en lysere orange. I 15 år fra parret er 30 til 45 år har indtægterne svært ved at dække udgifterne, når der samtidig skal afdrages og skydes ind på pension. Det kan skabe tanker om at justere i planerne:

At forlænge afdragsfriheden på realkreditlånet, når det udløber efter 10 år. Der findes ingen naturlov om, at boliglån skal være betalt ud, når du fylder 60 år.

At "gemme" nogle af indtægterne på en kassekredit frem for at skyde dem ind på pension.

At flytte rundt på investeringerne i bolig, så der bliver købt et hus til en lavere pris for så at forbedre det senere. Omvendt kan det betyde, at det ekstra badeværelse først kommer, når børnene er flyttet hjemmefra. Måske giver det nyttetab.

En effekt af at tænke i livstid kan være, at forskyde "forbrug" i form af afdrag og opsparing til pension. Det kan give flere penge mellem hænderne, mens der dagligt er flest munde at mætte. Til gengæld kræver det disciplin sent i livet at tillægge sig den vane at skyde ekstra ind på pension. I figuren er formålet at skabe "mørk himmel" hele livet ved at udjævne de dele af livstidsforbruget, som det er muligt at udskyde i tid.

Det handler om strategi. Om tilvalg og fravalg. Om at fremrykke og udskyde. Om lån og opsparing.

Har du brug for sparring vedr. emnet, er du altid velkommen til at kontakte os.